Tangerang – RumahMillennials.com | Usia produktif sekarang khususnya untuk generasi Millennial yang baru atau sudah beberapa lama berkarir secara profesional menjadi masa yang penting untuk mempersiapkan masa depan.

Melalui webinar Millennials Mentoring Program (MMP) kali ini, Metta Aggriani seorang certified financial planner, berbagi insight untuk kalangan anak muda terkait perencanaan keuangan “Having Funds or Having Fun?“, Sabtu 27 Maret 2021. Ia sudah berkecimpung selama 15 tahun di dunia korporasi dengan background accounting.

Menurutnya, perbedaan generasi Millennials dan Z adalah generasi Millennials dibesarkan oleh baby boomers, sedangkan gen Z oleh gen X. Gen Millennials cenderung bersifat idealis karena dibesarkan saat keadaan ekonomi naik, sedangkan gen Z cenderung realistis karena dibesarkan saat masa resesi.

Perbedaan karakter dari tiap generasi dan kondisi tiap individu menyebabkan personal funds bersifat personal maka kuncinya yaitu harus mengenali diri sendiri. Mungkin kadang muncul pertanyaan di benak kita, “Mengapa perlu ada perencanaan keuangan?”. Padahal menurut Metta personal funds tidak melulu soal keuangan, clue-nya adalah soal waktu. Motto yang trend di anak muda Y.O.L.O (You Only Live Once) menimbulkan pertanyaan baru yaitu, “Memangnya kita hidup berapa lama?”.

Menurut data statistik, rata-rata orang Indonesia hidup 70 tahun. Umumnya, pada usia 40-50 tahun garis kenaikan income tidak setajam pada usia muda, karena pada umur tersebut posisi dalam kerja sudah masuk level senior sehingga bersifat stagnan. Oleh karena itu, rencana keuangan perlu untuk masa hidup yang panjang sementara masa produktif pendek. Masa muda bisa dimanfaatkan untuk menabung misalnya,membeli asuransi (saat muda asuransi muda karena tingkat mortalitas rendah).

Beberapa poin penting dalam rencana keuangan menurut Metta yaitu, paham soal waktu (usia produktif dapat digunakan untuk menabung), keinginan/kebutuhan (memenuhi needs dulu baru luxury), dan tujuan (misalnya tujuannya adalah saya mau bahagia. Apa definisi dari bahagia itu? Contoh, saya bahagia kalau hidup tidak bergantung orang lain maka ingin punya rumah sendiri. Tujuan itu diturunkan menjadi sesuatu yang berbentuk).

Namun, dalam perencanaan keuangan tidak mungkin lepas dari masalah keuangan, beberapa di antaranya:

– Bokek (besar pasak daripada tiang)

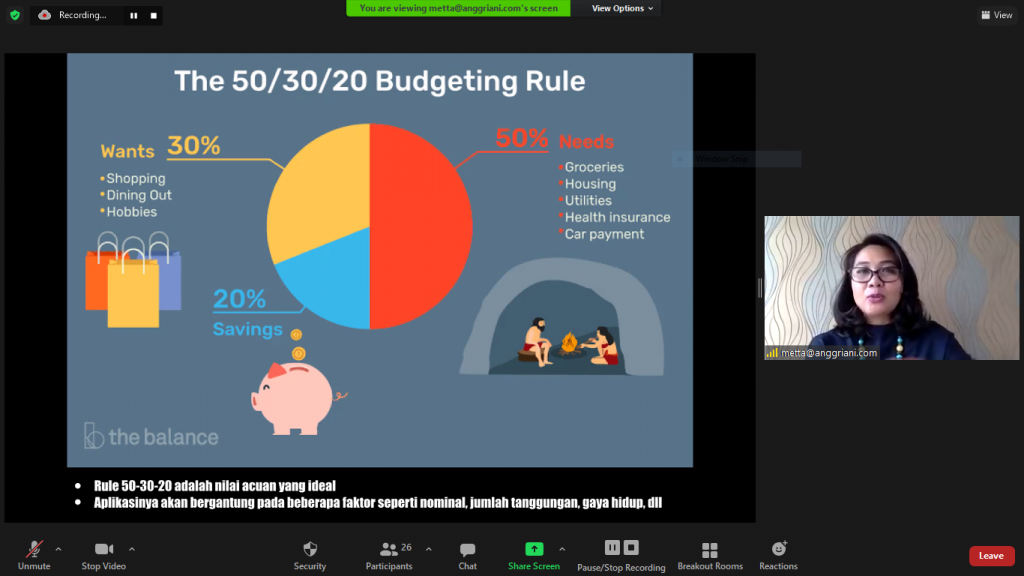

Untuk mengatasi ini harus pandai dalam mengatur cash flow. Jika ada gaji, maka ada kebutuhan harian. Dapat menggunakan teori yang sangat umum yakni 50-30-20-10. Secara berurutan porsi dari presentase ini yaitu untuk makan and utility; kesenangan; tabungan/invest; dan beramal. Namun, kondisi ini akan berbeda dengan kondisi orang bergaji UMR vs. puluhan juta ataupun yang memiliki tanggungan vs. single serta bermacam-macam kondisi lainnya. Untuk membantu mensiasati kondisi ini adalah dengan membiasakan mencatat keuangan agar tau uang habis kemana (pola konsumsi).

– Gaya hidup konsumtif

Jika gaji naik, biasanya tanpa sadar pengeluaran juga naik. Gaya hidup konsumtif juga semakin didukung oleh fitur paylater yang sering menimbulkan pertanyaan apakah barang yang dibeli dengan paylater itu penting? Jika berada dalam kondisi harus berhutang maka perlu dipertimbangkan apakah itu hutang produktif atau hutang konsumtif. Hutang produktif nilainya naik berdasarkan waktu, contoh beli rumah/aset nanti dijual dengan harga yang lebih tinggi, membeli gawai untuk buka toko online, dll. Sedangkan, hutang konsumtif yaitu berhutang untuk sesuatu yang langsung habis/nilai langsung turun, misalnya travel fare saat pandemi maka orang-orang bepergian dengan berhutang. Biasakan untuk membatasi hutang yaitu 30% dari gajian dan hindari pinjaman online (pinjol).

– Ambisi Berinvestasi namun FOMO (Fear of Missing Out)

Yaitu ikut-ikutanan invest namun memiliki greed yakni ingin hasil besar, instan, dan ga kalah dari yang lain namun tidak memperhitungkan resiko. Jika ingin berinvestasi maka perlu dimulai dari uang kecil, dimulai sejak dini, serta berkala & konsisten.

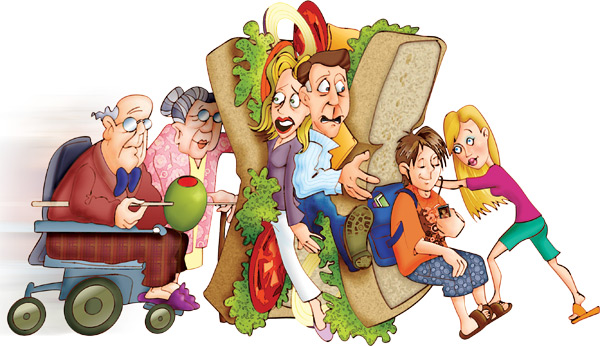

– Sandwich Generation

Yaitu terjebak di 2 generasi, menghidupi gen sendiri dan gen atas serta bawah. Kondisi ini dapat semakin sulit dengan high inflation on health and education expenses, contoh untuk keperluan kesehatan generasi atas dan keperluan pendidikan untuk generasi bawah yang semakin naik.

Oleh karena itu, perencanaan keuangan harus direncanakan secara bertahap, bukan secara instan. Ketika kita membuat perencanaan keuangan, yang kita buat sebetulnya hanya plan, karena pada realitanya hidup bermacam-macam bisa ada resiko dan opportunity. Keadaan berubah maka asumsi berubah, sehingga perlu adanya penyesuaian secara berkala.

Leave a Reply